Nova obrigação acessória DIRBI

Por meio da Instrução Normativa RFB nº 2.198/2024, a Receita Federal, instituiu uma nova obrigação acessória, a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (DIRBI)

A Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária é um instrumento essencial para a transparência fiscal e a eficiência na administração pública.

Normativa RFB nº 2.198/2024

Por meio da Instrução Normativa RFB nº 2.198/2024, a Receita Federal, instituiu uma nova obrigação acessória, a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (DIRBI), a ser apresentada pelas pessoas jurídicas que usufruem benefícios tributários constantes do Anexo Único da citada norma.

Deverão informar mensalmente essa nova exigência, que se mostra complexa, por exigir informações detalhadas sobre créditos tributários referentes aos impostos e contribuições que não foram recolhidos por estarem abrangidos por concessões de benefícios e incentivos fiscais.

A criação dessa nova declaração tem gerado grande insatisfação na classe contábil, pois irá sobrecarregar ainda mais os profissionais que são responsáveis por uma vasta gama de declarações e espera que a Receita Federal reavalie está decisão.

A FENACON, o CFC, e o IBRACON apresentaram um pleito para a exclusão da DIRBI, argumentando a redundância das informações já prestadas. Caso essa exclusão não seja possível, eles solicitam que o projeto seja amplamente discutido com a classe contábil, o prazo de implementação revisado e os valores das multas reduzidos.

Obrigatoriedade

São obrigados a apresentar a DIRBI mensalmente:

- as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas; e

- os consórcios que realizam negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício.

Sociedades em Conta de Participação – SCP

As informações relativas às Sociedades em Conta de Participação (SCP) devem ser apresentadas pelo sócio ostensivo:

- na DIRBI a que estiver obrigado, na hipótese em que o sócio ostensivo também esteja obrigado à apresentação; ou

- em DIRBI própria da SCP.

A apresentação da DIRBI pelas pessoas jurídicas deve ser feita de forma centralizada, pelo estabelecimento matriz.

Na ausência de fatos a serem informados no período de apuração, as pessoas jurídicas mencionadas não devem apresentar a DIRBI relativa ao respectivo período.

Dispensa da Apresentação da DIRBI

Estão dispensados da apresentação da DIRBI:

I - a microempresa e a empresa de pequeno porte enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/2006, relativamente ao período abrangido pelo regime;

II - o microempreendedor individual; e

III - a pessoa jurídica e demais entidades em início de atividade, relativamente ao período compreendido entre o mês em que forem registrados seus atos constitutivos e o mês anterior àquele em que for efetivada sua inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ).

A dispensa a que se refere o inciso I não se aplica:

a) às pessoas jurídicas enquadradas no Simples Nacional sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos do art. 7º, caput, incisos IV e VII, da Lei nº 12.546/2011, hipótese em que deverão informar na Dirbi os valores relativos à diferença entre a CPRB devida e o montante que seria devido caso a declarante não optasse pela CPRB (veja a Nota 3); e

b) às pessoas jurídicas excluídas do Simples Nacional, relativamente às DIRBI dos períodos posteriores à exclusão.

Nas hipóteses mencionadas acima não devem ser informados na DIRBI os valores apurados na forma do Simples Nacional.

As pessoas jurídicas mencionadas na alínea "a" devem apresentar a DIRBI somente em relação aos meses em que houver valores de CPRB a declarar.

O enquadramento da pessoa jurídica no Simples Nacional não dispensa a apresentação das DIRBI referentes aos períodos anteriores a sua inclusão no regime.

Forma de Apresentação da DIRBI

A DIRBI será elaborada em formulários próprios do Centro Virtual de Atendimento ao Contribinte – e-CAC, disponíveis no site da Secretaria Especial da Receita Federal do Brasil – RFB na Internet, no endereço eletrônico https://www.gov.br/receitafederal

Para a apresentação da DIRBI, é obrigatória a assinatura digital mediante utilização de certificado digital válido, inclusive para as microempresas e as empresas de pequeno porte.

Prazo de Entrega da DIRBI

A DIRBI será enviada até o vigésimo dia do segundo mês subsequente ao período de apuração. Relativamente aos períodos de apuração de janeiro a maio de 2024, a apresentação da DIRBI ocorrerá até o dia 20 de julho de 2024.

Este prazo aplica-se inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

A declaração referente aos demais períodos, do ano-calendário de 2024, deve ser apresentada nos seguintes prazos:

- Período de apuração junho de 2024 até o dia 20 de agosto de 2024;

- Período de apuração julho de 2024 até o dia 20 de setembro de 2024;

- Período de apuração agosto de 2024 até o dia 20 de outubro de 2024;

- Período de apuração setembro de 2024 até o dia 20 de novembro de 2024;

- Período de apuração outubro de 2024 até o dia 20 de dezembro de 2024;

- Período de apuração novembro de 2024 até o dia 20 de janeiro de 2025;

- Período de apuração dezembro de 2024 até o dia 20 de fevereiro de 2025.

Informações que devem conter na Dirbi

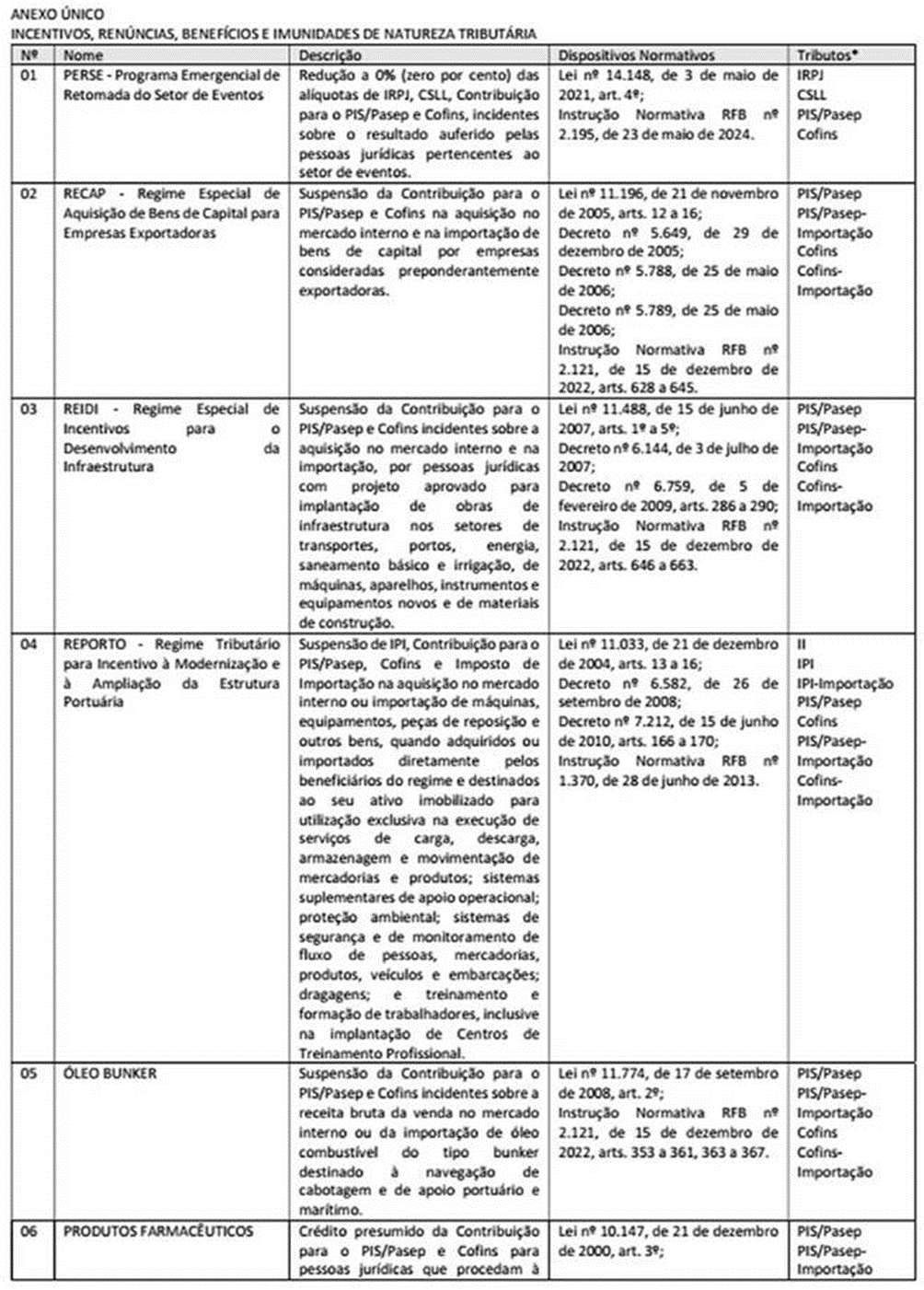

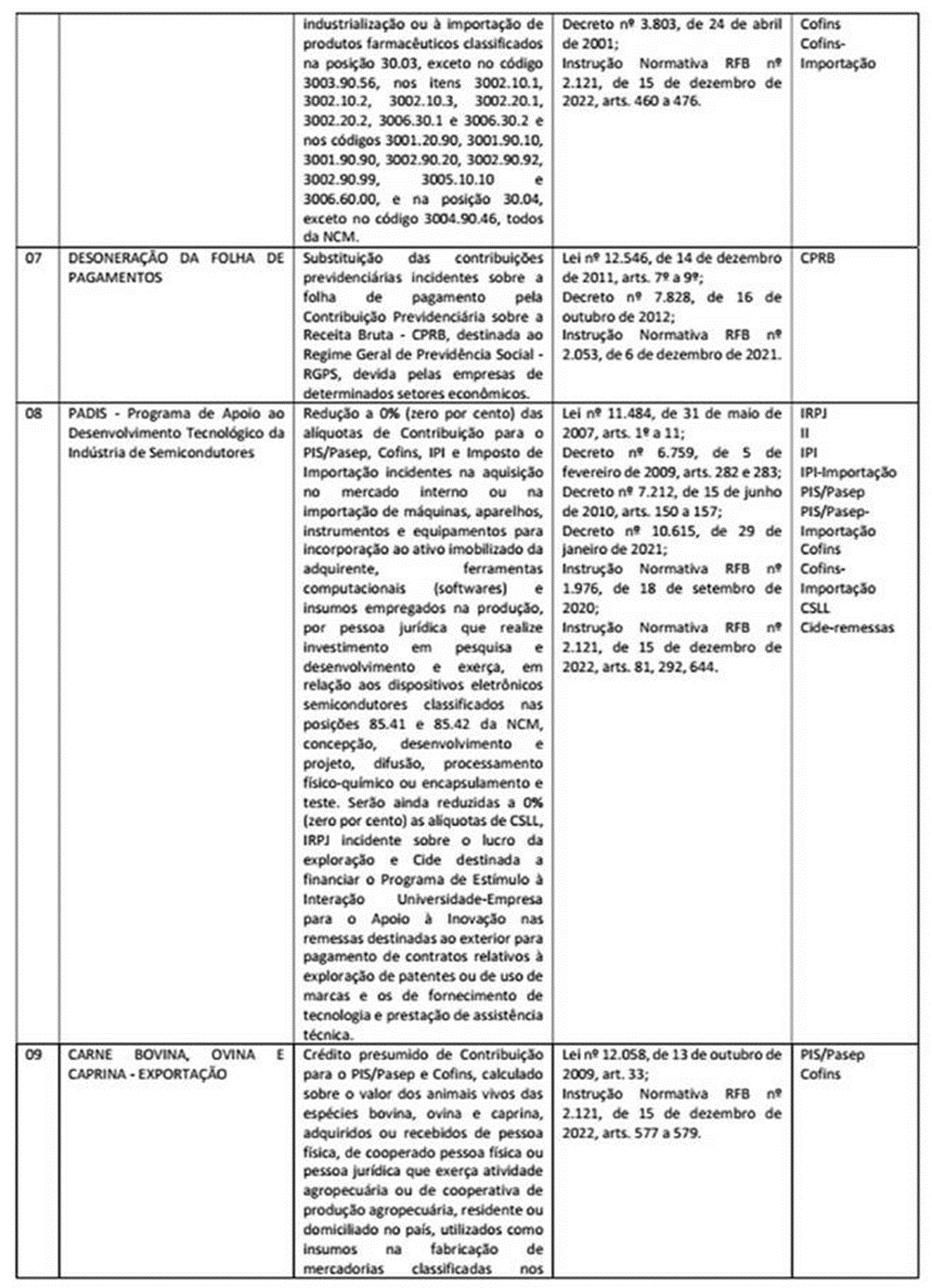

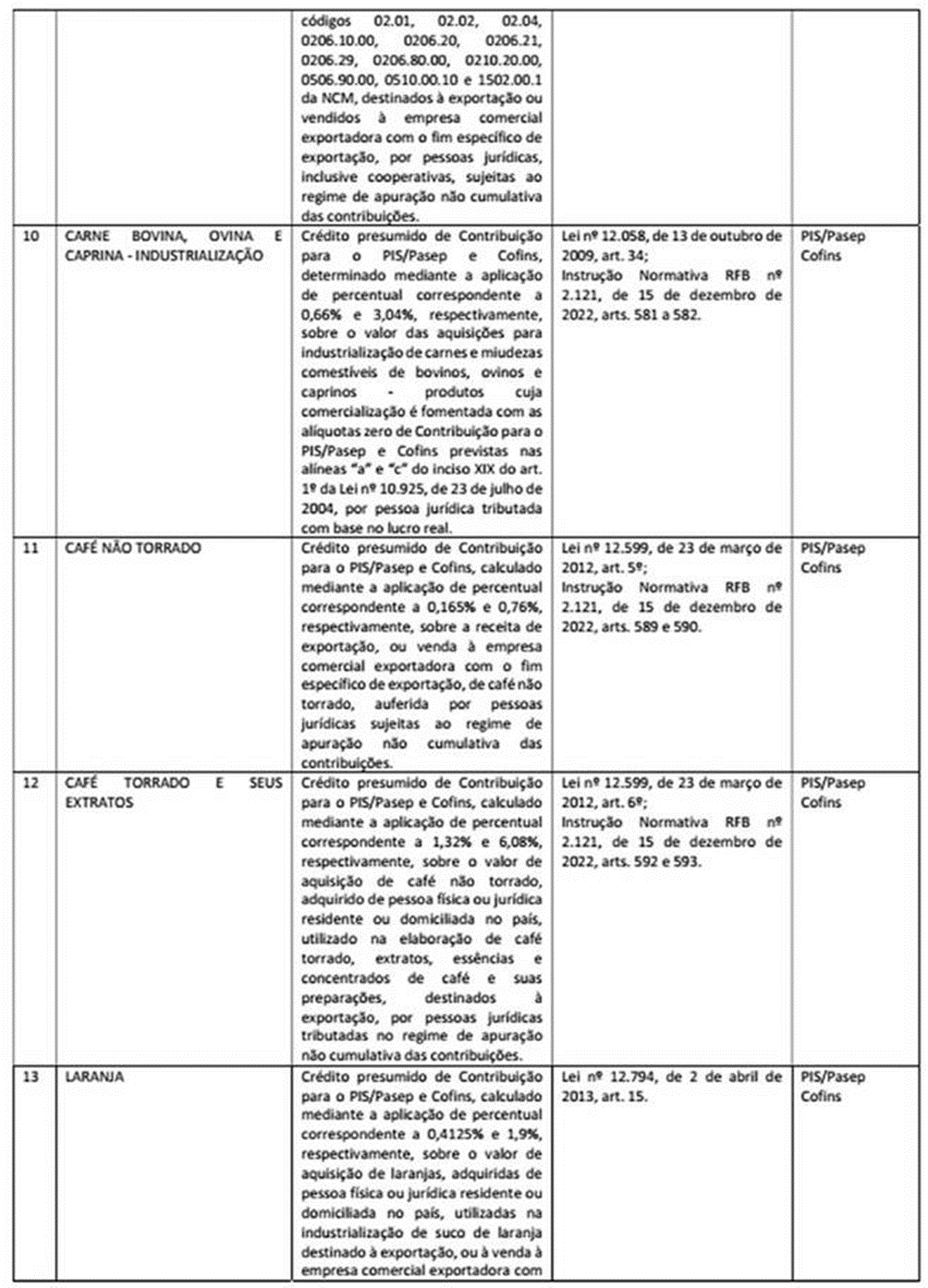

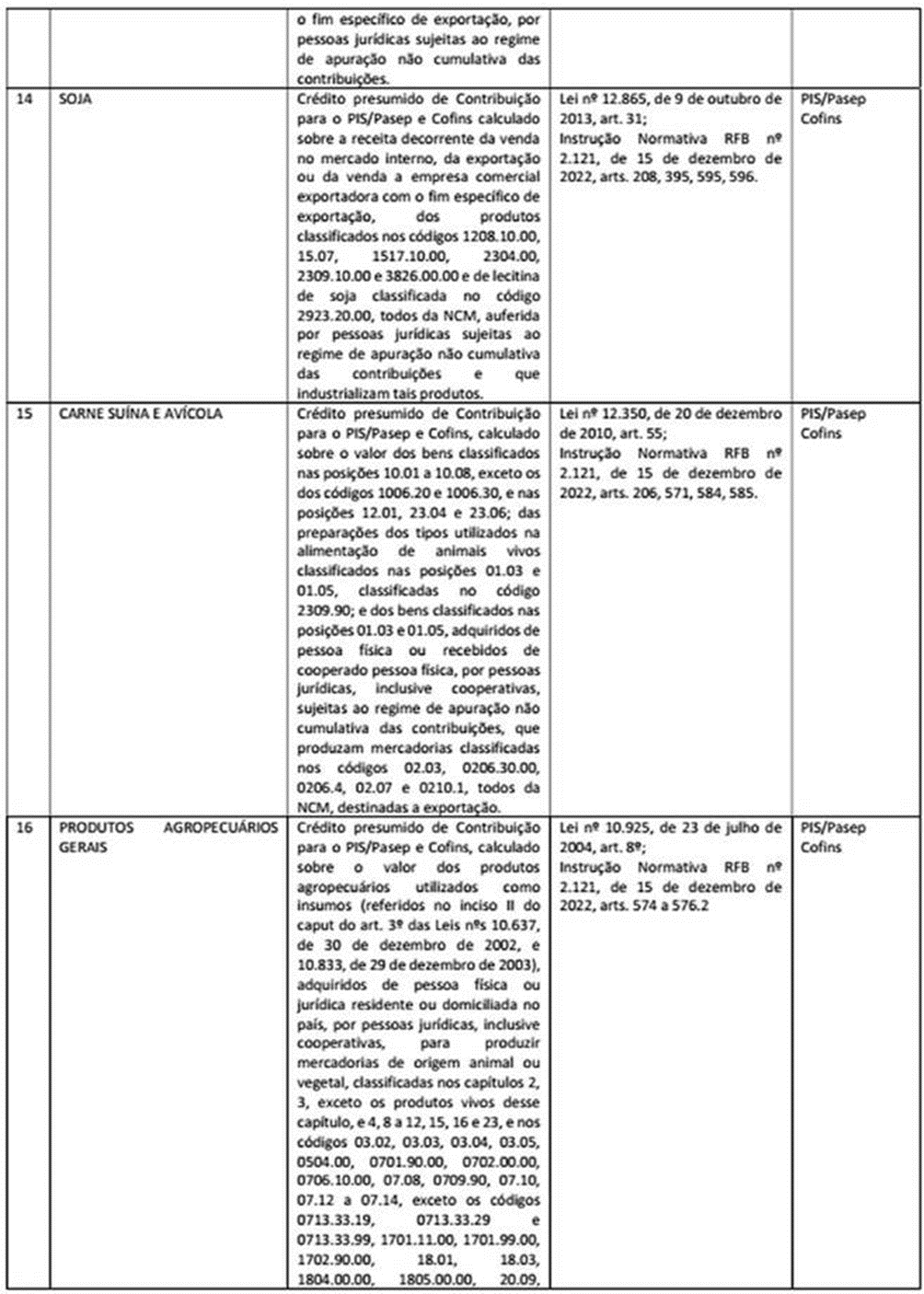

Informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas constantes do Anexo Único da IN nº 2.198/2024, indicados no próximo tópico.

As informações relativas aos benefícios referentes ao Imposto de Renda Pessoa Jurídica (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL) devem ser prestadas:

- no caso de período de apuração trimestral, na declaração referente ao mês de encerramento do período de apuração; e

- no caso de período de apuração anual, na declaração referente ao mês de dezembro.

Relação de incentivos, renúncias, benefícios e imunidades de natureza tributária

Penalidades

A pessoa jurídica que deixar de declarar ou apresentar a declaração em atraso estará sujeito às penalidades abaixo, calculadas por mês ou fração, incidentes sobre sua receita bruta, limitada a 30% do valor dos benefícios usufruídos.

1) 0,5% sobre a receita bruta de até R$ 1.000.000,00;

2) 1% sobre a receita bruta de R$ 1.000.000,01 até R$ 10.000.000,00;

3) 1,5% sobre a receita bruta acima de R$ 10.000.000,00.

Multa mínima da DIRBI por valor omitido, inexato ou incorreto

Será aplicada multa de 3%, não inferior a R$ 500,00, sobre o valor omitido, inexato ou incorreto. As multas serão exigidas mediante lançamento de ofício.

Retificação da DIRBI

A alteração de informações prestadas por meio da DIRBI deverá ser efetuada mediante apresentação de DIRBI retificadora, elaborada com observância do disposto neste procedimento.

A DIRBI retificadora tem a mesma natureza da declaração originariamente apresentada e deverá informar novos benefícios usufruídos, aumentar ou reduzir os valores já declarados ou efetuar qualquer alteração nas informações anteriormente prestadas.

O direito de o contribuinte retificar a DIRBI extingue-se em cinco anos contados do primeiro dia do exercício seguinte àquele ao qual se refere a declaração.

Em caso de DIRBI retificadora que altere valores já informados em outras declarações ou demonstrativos, estes também deverão ser retificados.

Autor: Ricardo Cia Neto