Modificações nas alíquotas internas do ICMS para 2024

O ano de 2023 foi marcado por uma série de alterações nas alíquotas internas dos Estados e o ano de 2024 vai pelo mesmo caminho, tendo em vista que muitas Unidades da Federação (UF) já publicaram normas com o objetivo de promoverem mudanças em suas alíquotas.

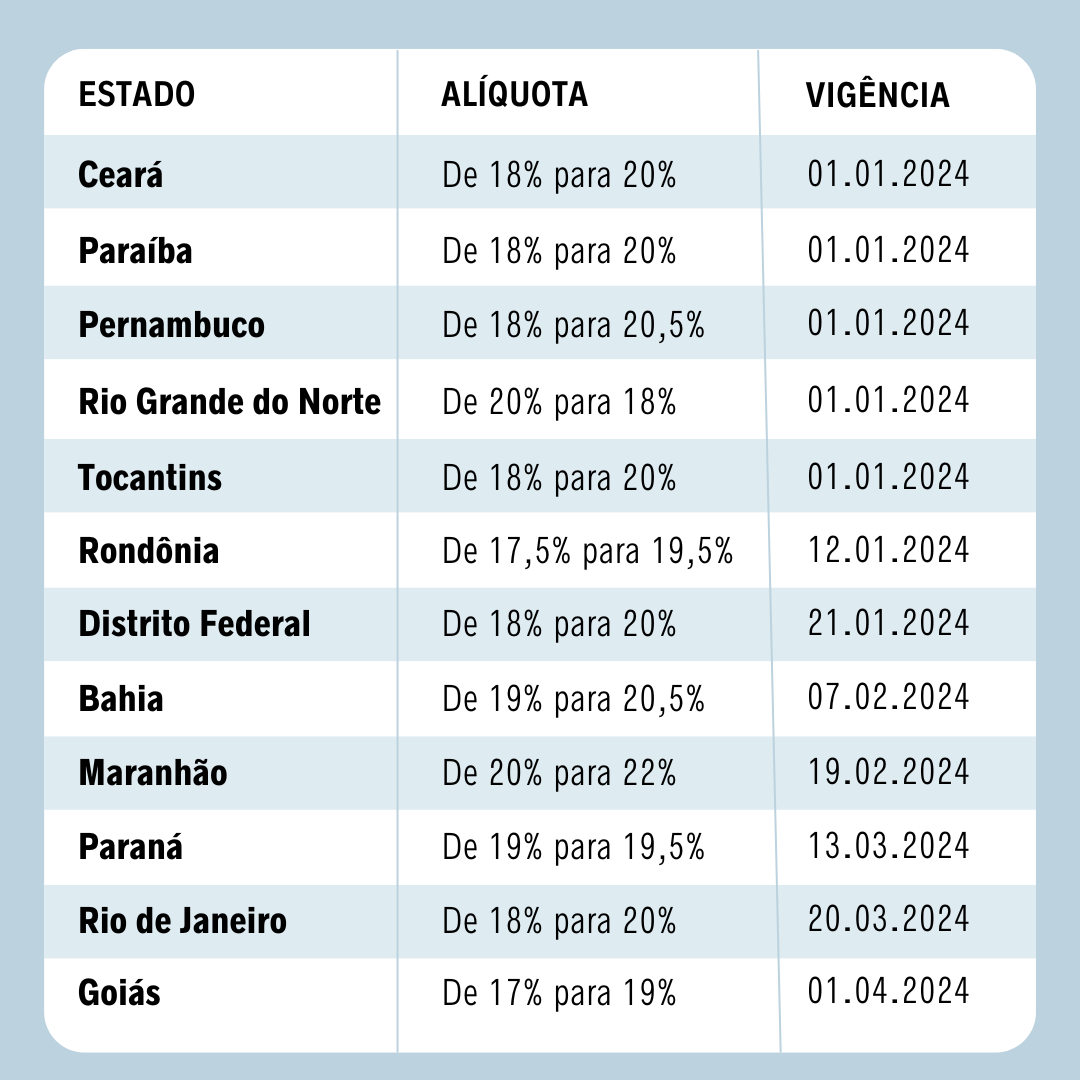

Até o momento, onze estados já confirmaram aumento na alíquota geral do ICMS para 2024, o Rio Grande do Norte é o único estado que vem na contramão e irá reduzir sua alíquota geral.

Cada estado e o Distrito Federal possuem leis próprias que regulamentam a arrecadação do ICMS, estipulam as porcentagens cobradas e determinam os cálculos específicos para cada tipo de operação.

Os estados alegam que esta majoração é reflexo da perda de arrecadação ocasionada pelos produtos classificados como essenciais (combustíveis, serviço de comunicação e energia elétrica), trazidas pelas disposições da Lei Complementar nº 194/2022, dentre outras justificativas.

Até mesmo as regras propostas para a criação do IBS, na Reforma Tributária, tem sido utilizado como argumento.

O aumento proposto é uma estratégia para assegurar a estabilidade fiscal e financeira diante das recentes alterações na legislação tributária.

É fundamental que empresas e contribuintes estejam atentos a essas mudanças e se mantenham atualizados para garantir o cumprimento das obrigações fiscais e evitar surpresas no cenário tributário.

Os impactos com o aumento na alíquota geral do ICMS resultarão em um aumento no diferencial de alíquotas e nos cálculos de Substituição Tributária do ICMS (ICMS-ST).

Vamos observar no quadro a seguir, os estados que alteraram suas alíquotas para o ano de 2024:

Autor: Ricardo Cia Neto