ICMS DIFAL para não contribuinte

Com a promulgação da Emenda Constitucional nº 87/2015, foi modificada a forma de recolhimento do ICMS nas operações interestaduais destinadas a consumidor final.

Nas operações e prestações interestaduais destinadas a não contribuintes do ICMS, até 31 de dezembro de 2015, o imposto era devido na sua integralidade ao estado de origem, pela aplicação da sua alíquota interna sobre o respectivo valor.

A partir de 1º de janeiro de 2016, possou-se a utilizar a alíquota interestadual, cabendo à UF de localização do destinatário o imposto correspondente à diferença entre a alíquota interna da UF destinatária e a alíquota interestadual, sendo a responsabilidade pelo recolhimento atribuída, ao remetente (contribuinte) da mercadoria.

O Difal é utilizado para equilibrar a distribuição dos impostos nas transações interestaduais, dividindo a cobrança entre o estado de origem e o estado de destino.

Assim, Difal ICMS, ou Diferencial de Alíquota do ICMS, é uma solução criada para que o recolhimento desse imposto fosse feito de maneira mais justa entre os estados.

Essa mudança aconteceu especialmente devido ao aumento no volume das vendas via internet, ou seja, de e-commerces (lojas virtuais) e marketplaces.

Considerando a competitividade que as vendas on-line proporcionam, muitos estados estavam sendo prejudicados quanto ao recolhimento desse imposto.

Foi definida uma regra transitória para adequação dos caixas dos estados, sendo então o diferencial de alíquota partilhado entre os estados de origem e destino durante alguns anos. Inicialmente a maior parte foi recolhida para a UF de Origem, sendo gradativamente recolhida em maior parte para a UF de Destino, até que em 2019 foi recolhida 100% para a UF de Destino, conforme tabela abaixo:

|

Ano |

UF

de Origem |

UF

de Destino |

|

2016 |

60% |

40% |

|

2017 |

40% |

60% |

|

2018 |

20% |

80% |

|

2019 |

|

100% |

Decisão do STF referente a cobrança do Difal de não contribuinte

Em fevereiro de 2021, o Supremo Tribunal Federal, ao julgar a Ação Direta de Inconstitucionalidade (ADI) nº 5.469/DF, declarou inconstitucional a cobrança do Difal nas operações interestaduais destinadas a não contribuintes, condicionando a continuidade da sua cobrança a partir de 1º de janeiro de 2022 à edição de Lei Complementar sobre o assunto.

Nesse sentido, a decisão não afastou a validade da cobrança do Difal, a decisão apenas apontou uma lacuna legal, que era a ausência de Lei Complementar que implementasse o instituto adequadamente.

A Lei Complementar nº 190/2022 foi publicada em 05 de janeiro 2022 alterando Lei Complementar nº 87/1996 (Lei Kandir), regulamentando a cobrança do Difal, o que deu origem à discussão sobre o início de sua vigência.

De um lado contribuintes defendiam que a cobrança só poderia ser exigida em 2023. Do lado oposto, os Estados apontavam preocupação com a queda na arrecadação sem a cobrança do Difal em 2022.

Esta discussão resultou na instauração das ADIs 7066, 7070 e 7078, com o objetivo de o Supremo decidir a questão.

No julgamento realizado em 29 de novembro de 2023, prevaleceu o princípio da anterioridade nonagesimal, expressamente mencionado na parte final do artigo 3º da Lei Complementar nº 190/2022. A regra diz que a lei produziria efeitos após 90 dias da data de sua publicação, ou seja, que a cobrança do Difal poderia ser restabelecida a contar de 05.04.2022.

De acordo com os ministros do STF, não se aplica ao caso em questão o princípio da anterioridade anual, na medida em que a Lei Complementar nº 190/2022 não criou tributo, mas apenas estabeleceu regra de repartição de arrecadação tributária.

Simples Nacional

De acordo com a Ação Direta de Inconstitucionalidade (ADI 5464 e 5469), os contribuintes optantes pelo Simples Nacional não estão sujeitos ao DIFAL não contribuinte.

A Lei Complementar 190/2022 (que regulamentou a cobrança do Difal) e o Convênio ICMS 236/2021 (que revogou o Convênio ICMS 93/2015), ainda que disponham sobre operações e prestações que destinem mercadorias, bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada, não preveem expressamente o recolhimento do DIFAL pelo contribuinte optante do Simples Nacional relativamente a essas operações.

De forma preventiva, sempre que realizar uma operação com não contribuinte de outra Unidade da Federação, sendo sua empresa optante pelo Simples Nacional, consulte a Sefaz do referido estado quanto a dispensa do recolhimento do imposto.

Excesso de Sublimite

A EPP que ultrapassar o sublimite de receita bruta acumulada estará automaticamente impedida de recolher o ICMS na forma do Simples Nacional e a partir dos efeitos desse impedimento o estabelecimento estará sujeito, em relação ao ICMS, às normas de tributação aplicáveis às pessoas jurídicas não optantes pelo Simples Nacional, o que inclui o recolhimento do diferencial de alíquotas da Emenda Constitucional nº 87/2015, nas vendas para não contribuintes do ICMS localizados em outros Estados.

Os efeitos do impedimento ocorrerão:

- a partir do mês subsequente àquele em que o excesso da receita bruta acumulada no ano for superior a 20% (vinte por cento) dos sublimites previstos no artigo 9º Resolução CGSN nº 140/2018;

- a partir do ano-calendário subsequente àquele em que o excesso da receita bruta acumulada não for superior a 20% (vinte por cento) dos sublimites.

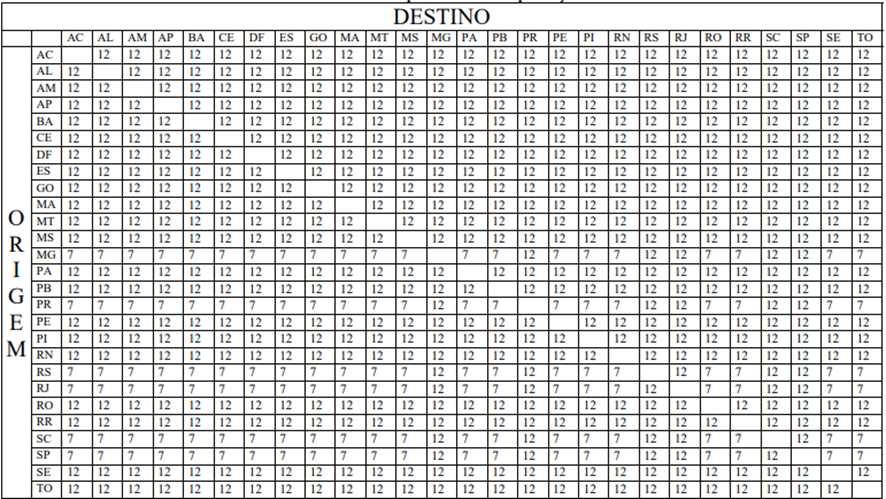

Alíquotas Internas e Interestaduais

A alíquota interna será a aplicável no Estado de destino da mercadoria ou serviço. A alíquota interestadual será:

- 4% para mercadorias importadas ou com conteúdo de importação superior a 40%,

- 7% ou 12% de acordo com a localização do estado de origem e o de destino, incidente na operação ou prestação, conforme tabela abaixo:

Cálculo do Difal

Para o cálculo do Difal, em regra, conforme dispõe a Lei complementar n° 190/2022, todas as Unidades da Federação devem adotar a base de cálculo única, sendo o valor total da operação ou prestação, com o ICMS incluído na sua própria base de cálculo (ICMS "por dentro"), calculado com o percentual da carga tributária final da mercadoria no Estado destinatário.

Recomendamos que antes de calcular o Difal e emitir sua nota fiscal, é fundamental consultar o estado de destino.

Exemplo:

- Valor total da nota fiscal = R$ 1.000,00 (com ICMS embutido)

- Base de cálculo do ICMS destacado na nota fiscal = R$ 1.000,00

- Alíquota interestadual = 12%

- Alíquota interna na UF de destino = 18%;

Cálculo:

- ICMS Difal = [BC x ALQ intra] - ICMS origem

- ICMS Difal = [R$ 1.000,00 x 0,18] - R$ 120,00

- ICMS Difal = R$ 180,00 - R$ 120,00

- ICMS Difal = R$ 60,00

Fundo de Combate à Pobreza

O Fundo de Combate à Pobreza, também conhecido como FCP ou FECOEP, está previsto na Constituição Federal e pode ser adotado pelos estados desde que seja regulamentado em suas legislações.

Na prática o FCP representa um adicional do ICMS de no máximo 2% nas operações com produtos e serviços supérfluos (definidos na legislação de cada estado e Distrito Federal).

Esse valor será recolhido para o estado de destino que tiver o FCP instituído e deverá ser destacado na Nota Fiscal Eletrônica.

Benefícios Fiscais

Os benefícios fiscais da redução da base de cálculo ou de isenção do ICMS, autorizados por meio de convênios ICMS com base na Lei Complementar nº 24/1975, ou na Lei Complementar nº 160/2017, implementados nas respectivas unidades federadas de origem ou de destino, serão considerados no cálculo do valor da DIFAL nos termos do Convênio ICMS nº 153/2015.

Local para o recolhimento do imposto

O local da operação ou da prestação, para os efeitos da cobrança do Difal e definição do estabelecimento responsável, é o do estabelecimento do remetente ou onde tiver início a prestação, quando o destinatário ou tomador, em operação ou prestação interestadual, não for contribuinte do imposto.

Quando o destino final da mercadoria, bem ou serviço ocorrer em Estado diferente daquele em que estiver domiciliado ou estabelecido o adquirente ou o tomador, o imposto correspondente à diferença entre a alíquota interna e a interestadual será devido ao Estado no qual efetivamente ocorrer a entrada física da mercadoria ou bem ou o fim da prestação do serviço.

Portal da DIFAL

Conforme o disposto no Convênio ICMS nº 235/2021, fica instituído o Portal Nacional da diferença entre as alíquotas interna da unidade federada de destino e interestadual nas operações e prestações destinadas a consumidor final não contribuinte do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - localizado em outra unidade federada, disponibilizado a partir de 30 de dezembro de 2021.

Está disponível em endereço eletrônico mantido pela Sefaz Virtual do Rio Grande do Sul - SVRS destinado a prestar as informações necessárias ao cumprimento das obrigações tributárias, principal e acessórias.

Autor: Ricardo Cia Neto